|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

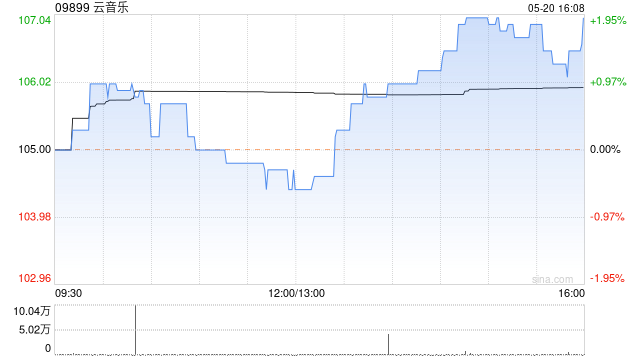

中金发布研报称,保管网易云音乐(09899) 26/27年Non-IFRS净利润预测。现价对应16/15倍26/27年Non-IFRS P/E。保管跑赢行业评级,予预备价224港元,对应20/18倍26/27年Non-IFRS P/E,较现价22%上行空间。 {jz:field.toptypename/}中金主要不雅点如下: 2025年Non-IFRS净利润适应该行预期 公司公布2025年功绩:收入77.59亿元,基本适应该行预期(78.07亿元),Non-IFRS净利润28.60亿元,基本适应该行预期(28.49亿元)和机构一致预期(28.36亿元)。 音乐业务2026年有望量价都升,外交文娱或连续环比企稳 在线音乐:2025年在线音乐收入59.94亿元,同增12%,其中订阅收入同增13.3%,非订阅收入同增5.2%。公司公告中暗示,订阅收入的增长主要成绩于付用度户数的增长,会员留存率和活跃度有擢升。公司功绩会暗示,2026年计谋重心是扩大付用度户领域,ARPPU亦有望因收窄扣头增长。该行展望,2026年在线音乐收入同比增长10.8%,其中订阅收入同比增速12.1%。 外交文娱过甚他:2025年外交文娱过甚他收入17.65亿元,同降32%,主要因审慎狡计策略,j9game2H25外交文娱过甚他收入已环比小幅擢升。 毛利率同比擢升,狡计用度相对节制 2025年毛利率35.7%,同比擢升2ppt。2025年销售、处置和研发用度全都值均同比下滑,参加节制,公司功绩会暗示,2026年或加大参加,提议关怀2026年公司对内容本钱和获客参加节拍。在音乐业务健康增长带动下,该行展望2026年买卖利润或同增20%至19.5亿元。 关怀行业样貌企稳时点,详确用户体验和执续鼎新 投资东说念主系念行业样貌分解性。据QuestMobile,汽水音乐2026年1月MAU和DAU仍保执较高同比增速,网易云音乐用户领域相对分解,该行以为公司本色受竞争影响可能有限,但需密切不雅察竞品在版权和获客上的参加计谋变化。公司亦上线其自研AI生成式保举大模子Climber及系列AI功能,积极拥抱鼎新。该行以为公司详确用户体验,在行业内具备各别化定位,关怀用户份额企稳时点。 风险指示:监管趋紧,竞争加重,本钱超出预期,音乐和外交文娱承压。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:史丽君 |

热点资讯

- 九游会app下载 热血传说: 这两把神器承载着巨额回忆! 是巨额光辉的见

- 九游会 孙悟空大闹玉阙, 猪八戒为其打理烂摊子, 那么沙僧在干嘛?

- 九游会j9 三国杀: 早期内奸界限冲破后鲜有东谈主用? 郭淮的痛点到底在

- 九游会app 蒜蓉干锅粉丝虾这么作念,鲜香浓郁到连盘子都念念舔干净,太绝

- 九游会app下载 你暖锅里的肥牛,可能根柢就没见过牛

你的位置: 九游会j9官方网站APP下载 > 九游会体育 >

九游会 中金:保管网易云音乐跑赢行业评级 预备价224港元

发布日期:2026-02-15 19:04 点击次数:111

备案号:

备案号: